Теңге спектаклі. Ұлттық валютаның күрт өсуіне не себеп болды?

Алматы облысы, BAQ.KZ тілшісі. Және ең басты сұрақ – бұл спектакль қаншаға дейін созылады?

5 Мамыр 2022, 18:23

5 Мамыр 2022, 18:23

Алматы облысы, BAQ.KZ тілшісі. Және ең басты сұрақ – бұл спектакль қаншаға дейін созылады?

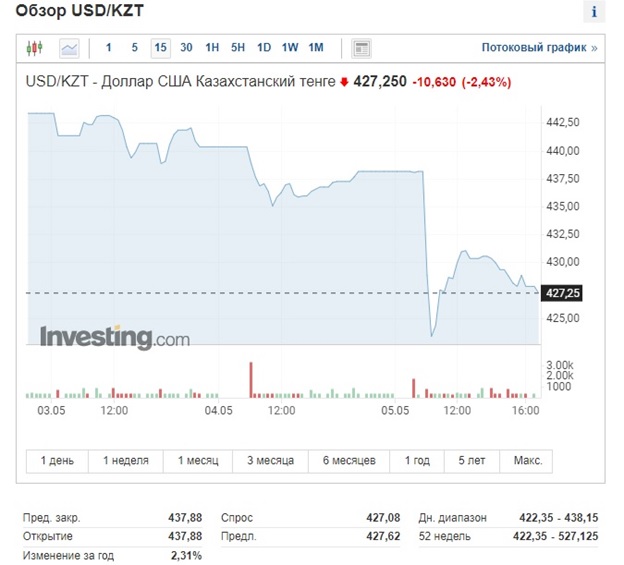

Бүгін Форексте АҚШ долларының теңгеге шаққандағы құны 427-ке дейін түсті. Ол тіпті Ресей Украинаға соғыс ашқан 24 ақпанға дейінгі жағдаймен салыстырғанда да, тым абсурдты болып көрінеді. Федералды резерв жүйесінің базалық ставканы 50 базистік пунктке бірақ көтеруі бар, ФРС мөлшерлемесімен сонымен ақыр-аяғында 0,75-1 пайызға жетуі бар, мұның барлығы теңгеге еш әсер етпегені қазіргі жағдайдың классикалық экономикалық теориядан тым алшақтап кеткенін айғақтайды. ФРС ешқашан ставканы бірден 50 базистік пунктке (0,5%) көтермеген болатын. Бірақ инфляциямен күрес жолында мұндай қадамға барды және ол әлем бойынша доллардың қымбаттауына, бір сөзбен айтқанда күшеюіне алып келуі тиіс.

Теңге неге күшейіп келеді?

Теңгенің күшеюіне жалғыз ғана себеп бар – ол Ресей рублі. Рубль саяси шешімдердің көмегімен рекордтық көрсеткішпен ұлғайған. Қазір Форексте доллар/рубль жұбы долларына 66,1 рубль көрсеткен. Ол қалайша мүмкін болды?

Ресейге санкция салдарынан импорт толық шектелгендіктен, банк карточкаларымен сырттан тауарға тапсырыс бере алмағандықтан (мысалы: Алиэкспресс, Амазон), долларға конвертация жүрмейтіндіктен халыққа доллар мүлдем қажет емес. Дәл осы уақытта Ресей мұнай мен газды валютада сатып, экспортер компаниялар валюталық түсімнің 80 пайызын рубльге ауыстыруға міндеттелгендіктен жеткілікті валюта қорын қалыптастырып алды. Рубльдің аномалды түрде күшеюі сондықтан. Ресейде халық тарапынан долларға сұраныс жоқ. Үкіметте доллар көп. Бірақ бұл қаншалықты ұзаққа созылады?

Менің ойымша, қазіргі инерцияның күші қоймалардағы запастардың сарқылып, ал өндіріс линиялары шетелдік құрал-саймандардың жоқтығынан тұралай бастаған уақытқа дейін созылады. Тауар дефициті Ресейдегі рубль амбициясына толық нүкте қоюы мүмкін. Ол кезде Ресей Орталық банкінің қаншалықты инфляцияны ауыздықтап, рубль бағамын ұстай алатын қауқары белгілі болады. Әрине, дәл қазір Ресейде классикалық канондардың абсурд театрына айналып, жағдайдың қисайып кеткенін көріп отырмыз. Бұл өз кезегінде Орталық банктің базалық мөлшерлемесі 14 пайызға түсіруіне әкеліп соқты. Осымен, біз бен Ресейің базалық ставкалары теңесіп отыр. Екі жақта да 14 пайыз. Әдетте базалық мөлшерлеме бізде ылғи жоғары, ал Ресейде бізге қарағанда төмен болып жүретін. Биржа мамандарының пікірінше, қазір Ресейде рубль бағамына тек импорт пен экспорт ара салмағы әсер етіп тұр.

Жақсы. Мұның бәрі Ресейде болып жатқан оқиғалар. Оның Қазақстан мен теңгеге не қатысы бар? Қазақстан былтыр Ресейге 6,9 миллиард долларға тауар экспорттаса, керісінше Ресейден 17,3 миллиард долларға тауар алған. Тауар балансының жағымсыз сальдосы кем дегенде 10 миллиард долларды құрап отыр. Дәл осы жағдайда, Ресей бізге келетін импорттың 40 пайызын алады. Сондықтан теңге рубльдің жетегіне мықтап тұрып байланған. Оны үзу тек қана бізге келетін Ресей импорты қысқарғанда ғана мүмкін болмақ.

Ресей көп стратегиялық азық-түлік тауарларын сыртқа жіберуді шектей бастады. Әсіресе, қант пен астық мәселесінде толық тиым бар. Сондықтан биылғы жартыжылдықтың статистикасын асыға күтуіміз керек. Оны қарау өте қызық болып тұр. Егер биыл Ресейден келетін импорт ауыз толтырып айтарлықтай қысқара бастайтын болса, онда теңгенің рубль құрсауынан босай бастайтынын байқауға болады.

Рубль ма, мұнай ма?

Қазіргі қалыптасқан жағдай осы сұраққа тереңірек үңіліп, жауап табуға мүмкіндік беріп отыр. Рубльдің күшеюі мен мұнай бағасының жоғары болуы – теңге бағамының өсуіне толық профит беріп отырғанын көріп отырмыз. Ал егер, рубль осы күйінде қалып, мұнай төмен түсіп кетсе ше? Теңгеге қай фактор көп әсер етеді: рубль ме, мұнай бағасы ма?

Мұнай бағасы дегенде, біз сататын CPС Blend маркасы нарықта Brent эталонды маркасына қарағанда әжептәуір дисконтпен сатылатынын ескеруіміз керек. Яғни, Brent бағасы тауарлы биржаларда барреліне 107 доллар тұрса да, сол 107 доллар біздің қалтамызға түсіп жатқан жоқ. Онда CPС Blend дисконтпен 87 долларға сатылуы мүмкін. Одан кейін, сол 87 доллар да бізге толық түспейді. Алып мұнай өндіруші корпорациялармен қол қойған «Өнімді бөлу бойынша» келісімге сәйкес, оның бізге белгілі бір пайызы ғана түседі.

Бұл жағдайда, теңге тағырына мұнайдан көрі рубльдің ықпалы көбірек деп, нық сеніммен айтар едім. Демек, Ресей жаққа жиі қарап отырғанымыз жөн.

Аномалды Қазақстан

Қазақстандағы макростатистика өте қызық факторларымен ерекшеленіп отыр. Бір жағынан, бәріміз мойындауымыз керек, сәуір айында инфляциялық қысым күшейіп, жылдық мәндегі инфляция 13,2%-ға жетті. Бұл өте жағымсыз сигнал. Ал екінші жағынан, Ұлттық банктің алдын-ала бағалауы бойынша бірінші тоқсанда төлем балансының ағымдағы шотында соңғы екі жылда алғаш рет 2,2 миллиард доллар профицит орын алды. Біздің экспорт 66,4%-ға өссе, ал импорттың өсімі тек 17% ғана болғанын көріп отырмыз. Профицит те теңгеге дем беріп отыр дегенге мен де толық келісемін. Бұл бағана мен жоғарыда жазып кеткен мәселеге келіп тіреледі. Осы жартыжылдықтан импорттың азаюын күтуіміз керек. Бірақ оның ішіндегі басты сұрақ – Ресей импорты азая ма?

Теңге спектаклі қаншаға созылады?

Менің ойымша, ақылды адам дәл қазір доллар алуы тиіс. Доллар курсының табалдырығы деп айтпасам да, төмен көрсеткіште тұрғаны анық. Теңгенің тым күшеюі біздің есеп балансына да аса тиімді емес. Сондықтан, осы жаз айынан бастап теңгенің әлсірей бастауын көруіміз мүмкін. Оған көптеген факторлар себеп. Ең басты фактор – қазіргі жағдайдың нарықтық емес, Ресей тарапынан қолдан жасалуы. Біз ашық нарық жағдайында отырғандықтан, қолдан жасалған нәрсе бәрібір ұзақ тұра алмайды.

Ең оқылған:

- Қазақстанда кімдер зейнетке ерте шыға алады? – 2026 жылғы дерек жарияланды

- Қазақстанда +44°С-қа дейін аптап ыстық қайта күшейеді: Алдағы үш күнде ауа райы қандай болады?

- Аптап ыстық және найзағай: Синоптиктер 17 облыста ескерту жариялады

- Мектеп оқушылары қашан және қанша күн демалады? – Оқу жылының жаңа кестесі жарияланды

- Сицилия жағалауынан 2 мың жылдық ежелгі рим кемесінің қалдықтары табылды