Еліміздің азаматтары банктерге қанша қарыз

<h4>Нұр-Сұлтан, BAQ.KZ тілшісі. Елімізде екінші деңгейлі 22 банк (ЕДБ) жұмыс істейді. Қаржы нарығын реттеу және дамыту агенттігінің мәліметінше, Ұлттық банк екінші деңгейлі банктерге қаржылай қолдау көрсетпейді. </h4>

Гүлжан РАМАНҚҰЛОВА

Гүлжан РАМАНҚҰЛОВА

21 Желтоқсан 2021, 15:27

21 Желтоқсан 2021, 15:27

Нұр-Сұлтан, BAQ.KZ тілшісі. Елімізде екінші деңгейлі 22 банк (ЕДБ) жұмыс істейді. Қаржы нарығын реттеу және дамыту агенттігінің мәліметінше, Ұлттық банк екінші деңгейлі банктерге қаржылай қолдау көрсетпейді.

Бүгінгі материалда қазақстандықтардың ЕДБ-де қанша несиесі бар және жинаған жинақтары қанша екенін есептеп көрейік.

Қазақстанда қанша ЕДБ бар?

Қазіргі уақытта Қазақстанда 22 екінші деңгейдегі банк жұмыс істейді. Қаржы нарығын реттеу және дамыту агенттігінің мәліметінше, Ұлттық банк екінші деңгейлі банктерге тікелей қаржылық қолдау көрсетпейді. Барлық банкте өз міндеттемелерін орындау үшін өтімділік пен капиталдың жеткілікті деңгейі бар.

Қандай банктер жұмыс істейді:

1 | «Al-Hilal» Ислам Банкі» акционерлік қоғамы |

2 | «Altyn Bank» АҚ China Citic Bank Corporation Limited ЕБ) (бұрынғы атауы «Altyn Bank» АҚ («Қазақстан Халық Банкі» АҚ ЕБ)) |

3 | «Bank RBK» Банкi» АҚ (бұрынғы атауы – «Қазақстандық инновациялық коммерциялық банк» АҚ) |

4 | «First Heartland Jusan Bank» АҚ (бұрынғы атауы – «Цеснабанк» АҚ ) |

5 | «ForteBank» АҚ |

6 | «Kaspi Bank» АҚ |

7 | «Алматы қаласындағы Қытай сауда-өнеркәсіп Банкі» АҚ |

8 | «Альфа-банк» ЕБ АҚ |

9 | «Банк Фридом Финанс Қазақстан» АҚ (бұрынғы атауы - «Банк Kassa Nova» АҚ («ForteBank» АҚ ЕБ») |

10 | «Еуразиялық банк» АҚ |

11 | «Заман-Банк» Ислам банкі» АҚ |

12 | «Қазақстан Халық Жинақ Банкі» АҚ |

13 | «ҚАЗАҚСТАН-ЗИРААТ ХАЛЫҚАРАЛЫҚ БАНКІ» ЕБ АҚ |

14 | «Нұрбанк» АҚ |

15 | «Отбасы банк» тұрғын үй құрылыс жинақ банкі» АҚ |

16 | «Ситибанк Қазақстан» АҚ |

17 | «ЦентрКредит Банкі» АҚ |

18 | «Шинхан Банк Қазақстан» АҚ |

19 | «Ресей Жинақ банкі» АҚ ЕБ (Бұрынғы атауы - «ТEXAКABANK» АҚ) |

20 | АҚ ЕБ «Қазақстандағы Қытай Банкі» |

21 | Банк ВТБ (Қазақстан) АҚ ЕҰ |

22 | «Хоум Кредит энд Финанс Банк» Акционерлік Қоғамы Еншілес Банк |

Сондай-ақ агенттіктің баспасөз қызметінің берген мәліметіне сәйкес 2017 жылы Ұлттық Банк банк секторының қаржылық тұрақтылығын арттыру жөніндегі бағдарламаны іске асыру үшін 650 млрд теңгеден астам қаражат бөлді. Қаражатты бес банк алды.

Мемлекеттік көмек көрсетудің негізгі себептері отандық банктерде орын алған қолайсыз факторлар болды. Жүйеде қайта құрылымдалған қарыздар деңгейінің ұлғаюына байланысты несие портфелі сапасының төмендеуі байқалды. 2017 жылғы 1 маусымдағы жағдай бойынша әлеуетті NPL деңгейі (90 күннен астам мерзімі өткен қарыздар және қайта құрылымдалған қарыздар) шамамен 36%-ға бағаланды.

Проблемалық қарыздар үлесінің жоғары болуы банктердің капиталына қысым көрсетті және экономиканы кредиттеу қарқынын тежеді.

Нәтижесінде халықаралық агенттіктер бірқатар Қазақстанның ЕДБ рейтингтерін төмендету жағына қарай қайта қарады. Сарапшылар өз болжамдарын банктердің капиталдандыру, кірістілік және өтімділік көрсеткіштеріне қысымның артуымен дәлелдеді.

Осыған байланысты мемлекет қаржы институттарының акционерлерін банктерді капиталдандыруға міндеттеді және жағдайды тұрақтандыру үшін ортақ негізде 650 млрд теңге бөлді. Бұл қаражатты нарық қатысушылары белгілі бір талаптар бойынша мен пайыздармен алды.

Халықтың банкте қанша кредиті бар?

Қазіргі сәтте жеке тұлғаларды кредиттеу көлемі 8,99 трлн теңгені құрап отыр, оның ішінде 2,9 трлн теңге – ипотекалық қарыз, 5,79 трлн теңге – тұтынушылық қарыз. Банктер бойынша портфельдің құрылымы мен сапасы жөніндегі ақпаратты мынадай сілтемелер арқылы табуға болады:

ҚР банк секторы несие портфелінің құрылымы мен сапасы | |

(млрд теңгемен) | |

Көрсеткіштің атауы | 01.11.2021 |

| Несие портфелі (негізгі борыш), оның ішінде: | 18 337,5 |

| Банктерге қарыздар | 85,6 |

| Заңды тұлғаларға қарыздар* | 3 863,8 |

| Жылжымайтын мүлікті сатып алуға және салуға | 555,6 |

| Өзге де қарыздар | 3 308,3 |

| Жеке тұлғаларға қарыздар**, оның ішінде | 9 311,6 |

| 3 112,6 |

| 2 959,9 |

| 5 646,4 |

| Өзге де қарыздар | 552,7 |

| Шағын және орта кәсіпкерлік субъектілеріне қарыздар (ҚР резиденттері) | 4 753,4 |

| Жылжымайтын мүлікті сатып алуға және салуға | 747,3 |

| Өзге де қарыздар | 4 006,1 |

| «Кері РЕПО» операциялары | 323,0 |

| Банктік қарыздар, оның ішінде: | 18 337,5 |

| Негізгі борыш және/немесе есептелген сыйақы бойынша мерзімі өткен берешек жоқ қарыздар | 17 168,8 |

| 1 күннен 30 күнге дейін мерзімі өткен берешегі бар қарыздар | 267,8 |

| 31 күннен 60 күнге дейін мерзімі өткен берешегі бар қарыздар | 107,1 |

| 61 күннен 90 күнге дейін мерзімі өткен берешегі бар қарыздар | 51,9 |

| 90 күннен астам мерзімі өткен берешегі бар қарыздар | 741,8 |

| ХҚЕС бойынша провизиялар | 1 368,8 |

| 90 күннен астам мерзімі өткен берешегі бар қарыздар бойынша провизиялар | 550,0 |

| Заңды тұлғалар қарыздары*, оның ішінде: | 3 863,8 |

| Негізгі борыш және/немесе есептелген сыйақы бойынша мерзімі өткен берешек жоқ қарыздар | 3 666,2 |

| 1 күннен 30 күнге дейін мерзімі өткен берешегі бар қарыздар | 18,0 |

| 31 күннен 60 күнге дейін мерзімі өткен берешегі бар қарыздар | 2,0 |

| 61 күннен 90 күнге дейін мерзімі өткен берешегі бар қарыздар | 10,0 |

| 90 күннен астам мерзімі өткен берешегі бар қарыздар | 167,7 |

| ХҚЕС бойынша провизиялар | 374,2 |

| 90 күннен астам мерзімі өткен берешегі бар қарыздар бойынша провизиялар | 129,4 |

| |

| Жеке тұлғалар қарыздары, оның ішінде**: | 9 311,6 |

| Негізгі борыш және/немесе есептелген сыйақы бойынша мерзімі өткен берешек жоқ қарыздар | 8 671,7 |

| 1 күннен 30 күнге дейін мерзімі өткен берешегі бар қарыздар | 200,4 |

| 31 күннен 60 күнге дейін мерзімі өткен берешегі бар қарыздар | 50,7 |

| 61 күннен 90 күнге дейін мерзімі өткен берешегі бар қарыздар | 29,6 |

| 90 күннен астам мерзімі өткен берешегі бар қарыздар | 359,3 |

| ХҚЕС бойынша провизиялар | 508,9 |

| 90 күннен астам мерзімі өткен берешегі бар қарыздар бойынша провизиялар | 253,3 |

| Банктердің шағын кәсіпкерлік субъектерілеріне қарыздаріы, оның ішінде: | 4 753,4 |

| Негізгі борыш және/немесе есептелген сыйақы бойынша мерзімі өткен берешек жоқ қарыздар | 4 422,3 |

| 1 күннен 30 күнге дейін мерзімі өткен берешегі бар қарыздар | 49,4 |

| 31 күннен 60 күнге дейін мерзімі өткен берешегі бар қарыздар | 54,5 |

| 61 күннен 90 күнге дейін мерзімі өткен берешегі бар қарыздар | 12,3 |

| 90 күннен астам мерзімі өткен берешегі бар қарыздар | 214,9 |

| ХҚЕС бойынша провизиялар | 485,2 |

| 90 күннен астам мерзімі өткен берешегі бар қарыздар бойынша провизиялар | 167,3 |

Айта кетейік, заңды тұлғалардың қарызына банктерге қарыз, шағын және орта кәсіпкерлік субъектілеріне қарыз (ҚР резиденттері), «Кері РЕПО» операциялары және жеке тұлғалар санатына жеке кәсіпкерлер кірмейді.

Халық депозитте қанша қаражат жинады?

Жеке тұлғалардың депозиті 12,37 трлн теңгені құрайды. Жыл басынан бері жеке тұлғалардың депозиті 14,6%-ға ұлғайды.

Депозиттік портфельдің құрылымы жөніндегі ақпаратты мынадай сілтеме арқылы табуға болады.

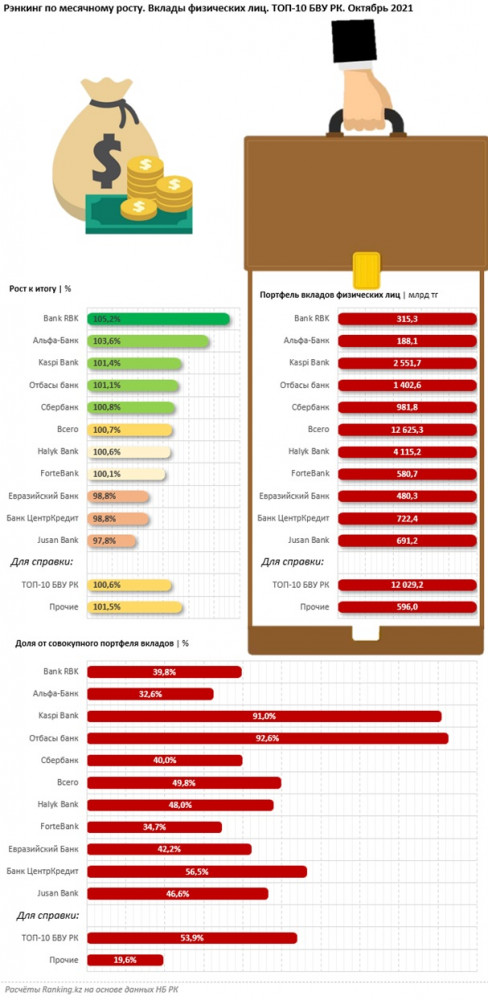

ranking.kz деректеріне сәйкес 2021 жылдың қарашасына дейін қазақстандық банктердегі халықтың депозиті 12,63 трлн теңгеге жеткен. Бұл бір ай бұрынғымен салыстырғанда 0,7%-ға (немесе 82,3 млрд теңгеге) артық. Бір жыл ішінде портфель 20,6%-ға (немесе 2,15 трлн теңгеге) өсті.

ҚР ЕДБ-нің 22-сінің айлық серпінінде бөлшек салымдар бойынша барлығы 16 қаржы институты бар. Халықтың депозитін ұстаушы банктердің топ ондығында бір айда портфельдерді тек 7 ЕДБ ғана өсіре алды.

Ай сайынғы өсім бойынша Bank RBK ірі қазақстандық банктер арасында көш бастап тұр: бірден плюс 5,2% (немесе 15,6 млрд теңге), 315,3 млрд теңгеге дейін. Ескерту: жеке тұлғалардың депозиті банк портфелінің 40%-ға жуығын алады, яғни банк жеке және корпоративтік клиенттерге де шоғырланған. Бөлшек сегментте Bank RBK басым өнімдерінің бірі – жылдық 13,3%-ға дейін жоғарылатылған тиімді мөлшерлемесі бар сейфтік жинақ депозиті (СЖТС ұлттық валютада, ал депозит жалпы алғанда мультивалюталық). Бүкіл жарамдылық мерзімі ішінде депозитке тегін бонус – төлем дебеттік картасы.

Халықтың Bank RBK пайдасына таңдауы тұрақты тенденция, банктің жылдық динамикасында мықты позициялары бар: плюс 44,3%. Мұндай жоғары өсу қарқыны тұрғын үй құрылыс жинақтары жүйесі бойынша жұмыс істейтін және бөлшек депозиттер нарығында коммерциялық ЕДБ-мен бәсекеге түспейтін «Отбасы Банкінде» ғана (плюс 48,1%) байқалады.

Альфа-Банк елдің екінші деңгейлі ірі банктері арасында ай сайынғы өсім бойынша үздік үштікке кірді: плюс 3,6%, 188,1 млрд теңгеге дейін. Банк портфелінде жеке тұлғалардың депозиттері шамамен үштен бірін құрайды. Альфа-Банк банк салымдарының жалпы көлемі бойынша республиканың ТОП-10 ЕДБ қатарына кірмегенін де ескеру қажет.

Kaspi Bank үздік үштікті жабады: айына плюс 1,4%, биылдың қазан айында 2,55 трлн теңгеге дейін. Kaspi Bank негізінен бөлшек қаржы институты, халықтың депозиттері банк портфелінің 91% құрайды.

Қазақстанда банкроттыққа бейім банктер бар ма?

Қазіргі сәтте барлық екінші деңгейдегі банктердің өз міндеттемелерін орындау үшін өтімділігі мен капиталының жеткілікті қоры бар. Қаржы нарығын реттеу және дамыту агенттігі банк секторының жай-күйіне жүйелі түрде мониторинг және талдау, сондай-ақ әртүрлі халықаралық өлшемдер бойынша бағалау жүргізіп отырады. 2020 жылы бірқатар банктер AQR орнықтылығын бағалаудан өтті. Ағымдағы жылы пилоттық стресс-тестілеу іске қосылды, оған банктердің шектеулі саны қатысады.

Ең оқылған:

- 11 жыл бойы өте үздік оқыған түлек «Алтын белгісіз» қалды

- Әрбір бесінші зейнеткер күтпеген шығынды өтей алмайды – зерттеу

- Жамбыл облысында студент қыз әкесін сотқа берді

- Түнде жұмыс істейсіз бе? Ғалымдар денсаулыққа қатысты жаңа қауіп анықтады

- Жемқорлар шетел асып кетпесін: «Ақ жол» жаңа шектеу енгізуді ұсынды