Қазақстанда 9 млн адамның несиесі бар

Экономистер бұл халықтың несиеге белшесінен батуының көрсеткіші екенін айтады. Осыған байланысты BAQ.KZ тілшісі оқырманға несие бойынша сарапшылар есебін дайындап, халықтың бұлай несиеленуі қандай салдарға әкелуі мүмкін екенін маманнан сұрап көрді.

Жансая ҚАМБАР

Жансая ҚАМБАР

3 Ақпан 2025 2025, 18:07

3 Ақпан 2025 2025, 18:07

Бірінші кредиттік бюро деректері бойынша, 2024 жылдың қазан айының басында несие алушылар саны 8,9 миллион адамды құрады. Ал Ұлттық статистика бюросы мәліметтеріне сәйкес, еңбекке қабілетті жұмыс күші 9,7 миллион адамға жетті. Ол дегеніміз жұмыс істеуге қабілетті халықтың шамамен 92,3% несие бойынша міндеттемеге ие.

Экономистер бұл халықтың несиеге белшесінен батуының көрсеткіші екенін айтады. Осыған байланысты BAQ.KZ тілшісі оқырманға несие бойынша сарапшылар есебін дайындап, халықтың бұлай несиеленуі қандай салдарға әкелуі мүмкін екенін маманнан сұрап көрді.

“Тұтунышылық несиелер ең көп”

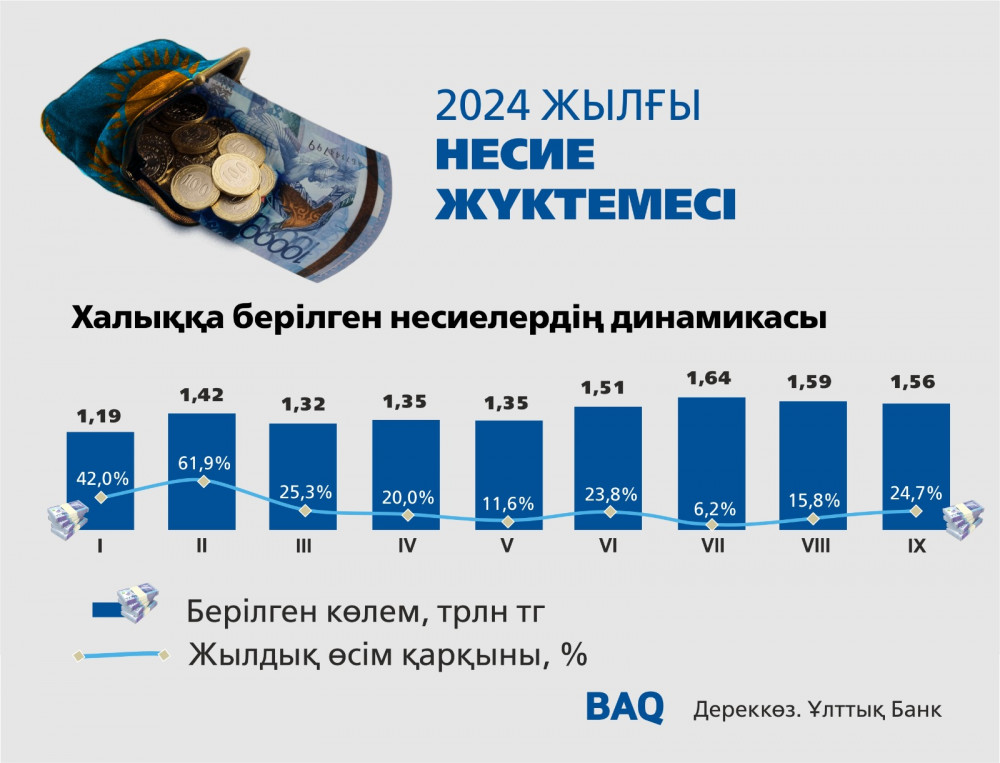

2024 жылдың қыркүйек айының соңында несие портфелінің көлемі 31,5 трлн теңгені құрады, бұл 2023 жылдың қыркүйегімен салыстырғанда 21,8%-ға немесе 5,2 трлн теңгеге артық, деп хабарлайды BAQ.KZ тілшісі Ұлттық банк мәліметтеріне сүйеніп.

Бұл ретте портфельдің үлкен бөлігін халыққа берілген неселер құрайды. Олардың 2024 жылғы орташа үлесі 61,1% болды. 2018 жылдан бері банк жүйесі негізгі клиентін бизнестен халыққа өзгертіп, 2018 жылы халыққа берілген несиелердің үлесі орташа есеппен 35,9% болса, 2023 жылы бұл көрсеткіш 59,4%-ға жетіп, 2024 жылы 61,1%-ға дейін артты.

BCC Invest сарапшыларының есептеуіне сәйкес, әйелдер жалақыларының орташа есеппен 40%-дан 70%-ға дейінгі бөлігімен несие төлей алады. Ал ер адамдар орташа есеппен айлығының 30%-дан 60%-ға дейінгі бөлігімен несие жабуы мүмкін.

2024 жылдың 9 айының қорытындысы бойынша, аймақтық тұрғыдан халықтың несие портфелінің ең үлкен үлесі Алматы қаласында шоғырланған, ол 28,6% немесе 5 557,3 млрд теңге, Астана қаласында – 16,4% немесе 3 193,9 млрд теңге, ал Шымкент қаласында – 7,4% немесе 1 430,4 млрд теңге құрады.

Халыққа тұтынушылық мақсатта берілген несиелер үлесі ең көп. Ол 66,1% немесе 12 853,9 млрд теңгені құрайды. Бұл несиелердің 92,5% немесе 11 888,5 млрд теңгесі ұзақ мерзімді, яғни қарыз мерзімі 12 айдан көп. Бұл жерде тұтынушылық кредиттердің басты проблемасы – олардың экономикалық құндылықты жасамайтын тауарлар мен қызметтерді сатып алуға жұмсалуы. Шетел өндірісі тауарларының шектеулі болуы басқа елдердің экономикаларын қаржыландыруға және ұлттық байлықтың шетелге кетуіне әкеліп соғады.

Ипотекалық несиелер 29,7% немесе 5 775,7 млрд теңгені құрайды, олар әдетте ұзақ мерзімді несиелер. Ұзақ мерзімді несиелер ел азаматтарының өмірінде маңызды рөл атқарады. Себебі олардың үлесі 95,0% немесе 18 477,4 млрд теңге. Өз кезегінде, несиені өтеу халықтың сұранысын шектейді, бұл ұзақ мерзімді перспективада халықтың несиеден шаршауына әкеледі.

Қалған 4,2% немесе 821,6 млрд теңге басқа мақсаттарға берілген қарыздарға тиесілі. Әдеттегідей, бұл қарыздардан еліміздің Алматы (қалған қарыздардың 20,6%), Астана (17,4%) және Шымкент (11,7%) қалалары көш бастап тұр.

“Қаржы дағдарысына әкелуі мүмкін”

Экономист Оразбек Мырзақұл Қазақстандағы несие алу дәл осылай жалғасса, өте үлкен экономикалық проблемалар туу мүмкін екенін айтады.

Ең алдымен несиенің көбеюі халықтың несиелік жүктемесінің артуына әкеледі. Ол инфляцияның жоғарылауына және қымбатшылыққа апарады. Халық несие алғаннан кейін белгілі бір сұранысты уақытша көбейтуге қаражат пайда болады. Бұл нарықтағы тауар мен қызмет бағаларының өсуіне себеп болады, - дейді экономист.

Ол тұтынушылық несиелер импортқа тәуелділікті арттыратынын түсіндірді.

Алынған несиелердің басым бөлігі тұтынушылық несиелер болып саналады. Ал біз тұтыну заттарын басқа шет елдерден импорттаймыз. Ол біздің импортқа деген тәуелділігімізді арттырады. Сонымен қатар сауда балансымыздың теріс болуына әсер етеді. Экономикамызда өндірісті дамытамыз деуіміз шындыққа жанаспайтын дүние болып қала береді, - деді Оразбек Мырзақұл.

Маман сонымен қатар халықтың несие алуының артуы банктердің портфеліндегі проблемалық несиелердің артуына алып келетінін жеткізді.

Ол 2008 жылдардағыдай банктер үлкен проблемаларға ұшырап, активтерінде проблемалық несиелердің саны артып, тағы мемлекет көмек беруі мүмкін жағдайға жетуі әбден мүмкін. Несиенің артуы уақытша мерзімге оң әсер етуі мүмкін. Яғни халықтың төлем қабілеті артып, ішкі сұраныс өсуі мүмкін. Алайда Қазақстанның жағдайында ол тек қана теріс әсерін беріп жатыр, - дейді ол.

Экономист бұл факторлар қаржы дағдарысына әкеліп, әлеуметтік мәселелердің ушығуына және оның салдары ұрлық пен қылмыстың көбеюіне әсер беруі мүмкін екенін жеткізді.

Ең оқылған:

- Қостанайда бір аптадан астам уақыт іздеуде болған 17 жастағы студенттің денесі табылды

- Иран мен "Хезболла" Израильдің солтүстігіне бір мезетте жауап соққысын жасады

- Қазақстан азаматтары ауыр жарақат алмаған: ҚР СІМ Ресейдегі төбелеске қатысты пікір білдірді

- Түркістанда ветеринария саласында 928 млн теңге жымқыру дерегі анықталды

- Абу-Дабиде зымыран шабуылынан бес адам зардап шекті